クロスボーダーと国内のM&A、事業承継、提携、中国アジアビジネスのご相談はパームスプリングアドバイザリー株式会社へ

![]()

〒111-0041

東京都台東区元浅草1-21-5

レジディア新御徒町403号

パームスプリングアドバイザリー株式会社 HOME > M&A・事業承継提携

| 弊社ではM&A・事業承継・提携のすべてのプロセスにおいて貴社経営者の目線でサポート致します。M&Aでは、戦略の策定、ターゲットの選定、バリュエーション(企業評価)、基本合意、デューデリジェンス(詳細実地調査、買収監査)、株式譲渡契約の交渉、最終契約書締結、クロージング、PMI(買収後統合戦略)の各プロセス毎においてきめの細かいアドバイスを提供し、買い手、売り手、売り手会社の従業員にとって統合シナジーの最適化を実現致します。 弊社では国内およびクロスボーダー案件のデューデリジェンスの指摘事項に対して、各国の法制度、商慣習を理解した上で売り手と買い手の双方にご納得頂けるソリューションを提供致します。 |

M&Aの形態

株式譲渡(支配権移転が有りなら完全な買収、支配権移転が無しなら提携)、事業譲渡、合併、合弁が主なM&Aです。

| M&Aの形態 | 内容 |

| 株式譲渡 | 対象会社の発行済株式を現金で取得し、50%超の株式取得により経営支配権が得られる。 |

| 株式交換 | 現金ではなく、買い手の株式を対価にして、対象会社の発行済株式を 取得(交換)し、子会社化する買収方法。対象会社の株主は買い手の 株主となる。 |

| 第三者割当増資 | 対象会社が新株発行を実施することにより、新たに買い手が割当を受け、50%超の株式を所有することにより経営支配を行う。 |

| 事業譲渡 | 対象会社の一部またはすべての事業を有機的一体(従業員、顧客、ノウハウ、資産)として譲り受けること。売却収入は株主ではなく売り手の会社に入る。 |

| 合併 | 二つ以上の会社が1社に合体すること。合併比率によって被合併会社の株主の新会社株式の割当が変わってくる。 |

| 会社分割 | 会社を複数の会社に分割して、各会社に資産、負債、従業員、取引先を引き継がせること。 |

| 合弁 | 二つ以上の会社が一つの会社に出資して、各々の会社が持っている優れた経営資源を共有して、共同事業を行うこと。 |

| 提携 | 会社の買収をせずに、二つ以上の会社がお互いに業務上協力する関係を契約により締結する。これは業務提携と呼ばれるが、小数の株式を取得する資本提携を兼ねることが多い。 |

買い手にとってのメリット

| M&Aは他社の経営資源(設備、人材、ノウハウ、顧客、許認可等)を内部化することで時間を掛けずに事業領域を拡大することができます。ゼロから自社で異なる事業領域に進出するよりもすでにそこで活躍している会社をM&Aすることでリスクを減らし、素早く確実に成果を上げることが可能になります。経営環境の変化が早い昨今ではM&Aが効果的な成長戦略を 発揮します。 最近では海外の市場または生産拠点を求めて、提携、合弁、買収を活用するケースが多くなってきました。経営資源の乏しい中堅・中小企業では海外でゼロから事業を立ち上げることは簡単なことではありません。 |  |

売り手にとってのメリット

| 最近増えているのは、事業承継の問題です。非上場会社のオーナーは、親族に承継する(相続)か、役員従業員に承継するか、いづれも不可能な場合にはM&Aで売却し従業員、顧客、仕入先のために会社を引き継いでくれる新しいオーナーに譲ることです。地方では、承継もM&Aもせずに会社を清算し地場産業の衰退を引き起こしていることもあり、地域経済の大きな損失となっています。 IPO(株式上場)を目指していたベンチャー企業のオーナーが、新しい事業を起こすために既存の会社の株式を譲渡してエグジットし、その売却資金でよりIPOしやすい事業を始めたケースも ございます。 |

| また、事業の集中と分散により、ノンコア事業を事業譲渡して、その売却資金をコア事業に重点投資する本業回帰型戦略も見受けられます。逆にコア事業をM&Aで事業譲渡して、不動産賃貸事業のみを残し、売却収入で別の新規事業を立ち上げたり、不動産投資をしたり、また完全に事業からエグジット(出口)して海外旅行三昧の悠々自適な生活を送られている方々もおります。 | |

| 売却形態 | 特徴 |

| 親族へ承継 | 家族に事業承継、相続し、事業は同族企業として継続される。 |

| 役員従業員へ承継 | 複数の役員従業員という新しい株主に承継される。株主が分散されるとオーナー不在の問題が生じる。 |

| 売却M&A | 株式を売却することで完全にエグジットする。売却収入で新規事業を立ち上げたり、ハッピーリタイアメントすることもある。 |

| ノンコア事業の売 | コア事業にノンコア事業の売却収入を投資し、コア事業に専業化する。 |

| コア事業の売却 | コア事業の売却により事実上の事業撤退、エグジットを行い、オーナーは会社から資金を吸い上げ、新規事業の立上げかハッピーリタイアメントすることもある。 |

事業承継

| 会社を後継者に引き継ぐ事業承継は、近年では課題が大きくなっております。昔は家業を継ぐ子供が多くおりましたが、最近では40%以上のオーナー会社で後継者不在という現象が発生しており、オーナーのご子息以外で承継してくれる承継者を探すことが重要な課題となっております。M&Aは従業員、取引先、のれんをそのまま維持しながら会社を新しいオーナーに承継致します。 ご子息が承継するケース、役員従業員が承継するケース、M&A売却するケースそれぞれに長短所がありますので、お気軽にご相談下さい。 |  |

| また、事業承継ではオーナーのご子息が承継しても、M&Aで売却してもいづれ相続税の問題に直面致します。相続税対策は早ければ早いほど選択肢が増え、「備え有れば患い無し」の最たる例です。 | |

相続税対策

人生の中で最も大きな出費が相続税ではないでしょうか?事業承継と合わせて検討が必要なことが相続税対策です。スイス、カナダ、オーストラリア、ニュージーランド、中国、香港、シンガポール等には相続税がありませんが、日本では現行で3億円超の相続財産に最高税率50%課税され、改正法によれば平成27年以降は6億円超の相続財産に最高税率55%課税されます。

相続税対策は、まず相続財産をシミュレーションして、相続税の概算を知ることから始まります。事業承継とともにタックスプラニングとして不動産対策、自社株式対策、遺言書対策をとります。相続税対策は準備期間が長いほど功を奏し、争続防止にもなります。万一に備えて相続人が相続貧乏にならないために早期の準備をお薦め致します。

相続税対策は、まず相続財産をシミュレーションして、相続税の概算を知ることから始まります。事業承継とともにタックスプラニングとして不動産対策、自社株式対策、遺言書対策をとります。相続税対策は準備期間が長いほど功を奏し、争続防止にもなります。万一に備えて相続人が相続貧乏にならないために早期の準備をお薦め致します。

| 相続税対策が早期に必要な方 | 相続税対策の要 | |

| 土地をたくさん所有している | 所有財産の評価額を下げる | |

| 納税資金が不足している | 返済できる借入金を増やす | |

| 遺産分割で揉めそう(争続) | 生前贈与を活用して相続財産を減らす | |

| 株式や預金の名義を配偶者や子供に分散している | 納税資金として生命保険や自己株式を活用する | |

| 血縁関係者でない相続人がいる | 養子縁組を活用して税率を下げ、控除を増やす |

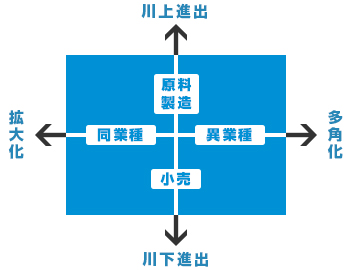

提携(アライアンス)の特徴

| 提携はM&Aとは異なり、経営支配権を取得しない範囲で相手会社と業務面で協力すること。win-winをより高めるために業務提携のほか50%未満の出資を伴う業務資本提携を締結するケースも多数あります。M&Aと比べるとリターンとリスクは低下しますが、他社の優れた経営資源を部分的に活用したい場合にはビジネスパートナーとして有効なことが多いです。 提携には、売買契約、フランチャイズ、ライセンス、クロスライセンス、共同研究開発、委託販売、委託製造、共同マーケティング、 等があります。 |

| 海外へのM&Aに慎重な会社は、まず現地企業と業務資本提携からお付き合いをはじめて、その後良きパートナーとして信頼関係を構築してからM&Aをパートナー企業に持ちかけることもあります。 | |

|  |  |  |  |

- 〒120-0023 東京都足立区千住曙町41-5 アコール北千住806

Copyright(c)2013-Palm Spring Advisory Ltd.